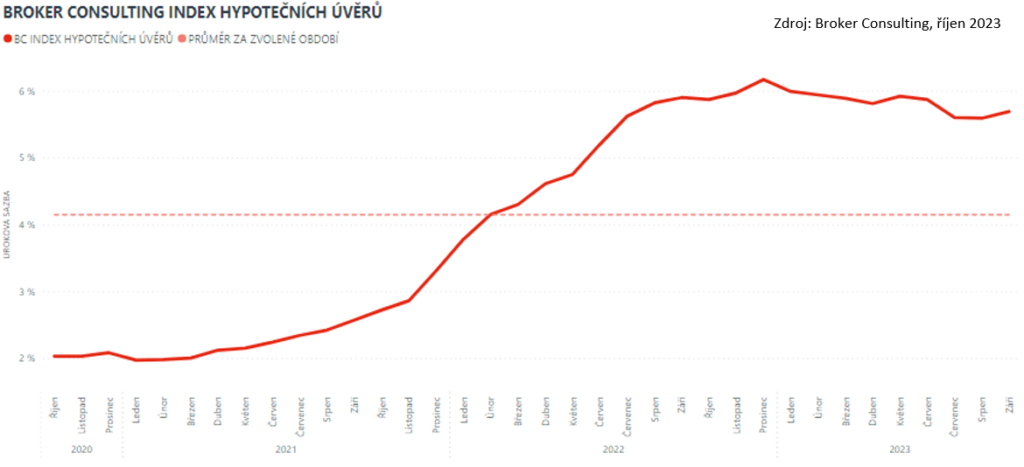

V září zaznamenal Broker Consulting Index hypotečních úvěrů hodnotu 5,69 procenta, což je oproti předchozímu měsíci nepatrný nárůst o 0,1 procentního bodu. Tento vývoj naprosto odpovídá trendu letošního roku, kdy jsou sazby u hypoték od ledna 2023 stabilní a po celou dobu se drží v rozmezí 0,5procentního bodu. Ani na závěr roku experti nepředpokládají velké výkyvy. Tomu odpovídá i vypočítaná hodnota předstihového ukazatele na říjen s 6,04 procenta. Vyšší úrokové sazby komplikují nejen zájem o nové hypotéky, ale také prodeje nemovitostí hypotékou již zatížené.

- Broker Consulting Index hypotečních úvěrů zaznamenal za září hodnotu 5,69 procenta.

- Celý rok 2023 se úrokové sazby hypoték drží v rozmezí 0,5procentního bodu.

- Do konce letoška neočekávají experti vyšší výkyvy žádným směrem. Na výraznější pokles úrokových sazeb si bude nutné ještě počkat.

Zářijové monitorované hodnoty Broker Consulting Indexu jasně potvrdily stabilní situaci na poli hypotečních úvěrů. V meziměsíčním porovnání vzrostly průměrné sazby hypoték o 10 bazických bodů na výsledných 5,69 procenta. „Na výraznější pokles úrokových sazeb hypoték si budeme muset počkat,“ říká Michaela Pudilová, analytička hypotečních a spotřebitelských úvěrů ze společnosti Broker Consulting. Její slova potvrzuje i fakt, že Česká národní banka ponechala v září opět základní úrokovou sazbu na sedmi procentech, tedy beze změny.

„Podle předpokladů se žádné překvapení v centrální bance nekonalo. Vedení bankovní rady avizovalo mírně jestřábí kroky, s nimiž to vypadá, že základní sazby ještě nějakou dobu nesníží,“ okomentoval výsledky měnověpolitického jednání ČNB Martin Novák, hlavní analytik společnosti Broker Consulting a dodává, že tímto rozhodnutím ČNB spíš vyčkává na změny v listopadové prognóze a také se snaží vyhnout přílišnému očekávání napříč ekonomikou, a tím i dalším protiinflačním vlivům.

Právě inflace a vyšší úrokové sazby u hypoték patří k důvodům změn na realitním trhu. Ceny nemovitostí v posledních letech rostly a pro část klientů se výrazně snížila šance na získání hypotéky. Vedle toho se změnila i situace pro ty, kdo prodávají dům nebo byt, do nichž v předchozích letech investovali část financí například kvůli ochraně před inflací. „Vyšší úrokové sazby nejsou problémem jen při získání nové hypotéky, ale také v případě, kdy chce majitel nemovitost prodat i s hypotékou,“ popisuje Pudilová.

Pokud kupující přebírá hypoteční úvěr s kupovanou nemovitostí, získává i původní a pravděpodobně nižší úrokovou sazbu, než by mu banka mohla nabídnout nyní. Úvěr ale přebírá se všemi podmínkami, takže pokud chce úvěr navýšit o část na rekonstrukci kupované nemovitosti, musí požádat banku o nový produkt za aktuálních podmínek. „Ať už kupující přebere původní hypotéku, nebo zažádá u banky o novou, musí vždy projít novým hodnocením a potřebuje vždy mít dostatečné prostředky ke splácení,“vysvětluje analytička Broker Consulting a dodává, že banky většinou kupujícímu možnost nové hypotéky automaticky nabízejí, protože je nová hypotéka s vyšší úrokovou sazbou výhodnější než převzetí dluhu za původních podmínek.

Příklad:

Původní majitel si vzal v roce 2020 hypotéku na 2 000 000 Kč s dobou splatnosti 30 let, úrokovou sazbou 2,94 procenta a fixací na pět let. Měsíční splátka byla nastavena na 8 367 Kč. Celkově by zaplatil 3 012 300 Kč.

Nyní se rozhodl nemovitost prodat i s hypotékou. Kupující může dluh převzít i s hypotékou za stávajících podmínek. Rozhodl se ale hypotéku navýšit ještě o částku na rekonstrukci, musí si tedy vyřídit novou hypotéku na 2 500 000 Kč (opět se splatností na 30 let, fixací na 5 let, ale s vyšším úrokem, viz výše uvedená průměrná zářijová hodnota indexu). Měsíční splátka bude činit 14 494 Kč a celkově zaplatí 5 217 902 Kč.

Broker Consulting Index hypotečních úvěrů je analytický nástroj znázorňující průměrnou úrokovou sazbu u hypotečních úvěrů, které zprostředkovali konzultanti Broker Consulting a pobočky OK POINT u kteréhokoli poskytovatele hypotečních úvěrů. Jedná se o vážený aritmetický průměr, kdy hlavní vahou je objem úvěru. Tedy čím vyšší úvěr, tím jeho sazba vstupuje do indexu větší vahou. Výhodou metody výpočtu indexu je skutečnost, že se do statistiky dostávají pouze skutečně schválené úvěry, a to bez výjimky všechny. Nemůže tak dojít ke zkreslení informací a index není závislý na dodávkách třetích stran.

V principu se Broker Consulting Index hypotečních úvěrů počítá ze sazeb, které jsou v danou chvíli pro daného klienta nejnižší na trhu, anebo se nejnižší hranici přibližují, neboť klient si vybírá z mnoha možností, které mu trh v danou chvíli nabízí. A většinou si vybírá právě nejnižší sazbu úvěru, který i v jiných parametrech splňuje jejich podmínky. Broker Consulting ročně zprostředkuje úvěry v objemu přesahujícím 13 miliard korun.

Předstihový ukazatel Broker Consulting Indexu hypotečních úvěrů a jeho výpočet reaguje na potřebu aktuálního výhledu výše sazeb, ve kterém se budou v daném měsíci poskytovat hypoteční úvěry zprostředkovávané od většiny bankovních institucí v tuzemsku. Ve výpočtu jde o aritmetický průměr nabízených úrokových sazeb v konkrétním měsíci, ve kterém se zveřejňují hodnoty Broker Consulting Indexu hypotečních úvěrů. Vzhledem ke statistice preferovaných fixací byla při výpočtu zohledněna pětiletá fixace úrokových sazeb.

Poznámka pro média: Broker Consulting Indexy je možné volně publikovat pouze s označením „Broker Consulting Index“ (např. Broker Consulting index hypotečních úvěrů). Více informací najdete též na webu https://www.bcas.cz/onas/pro-media/.

Broker Consulting Indexy je nyní možné sledovat v interaktivní formě na webu. Zde lze zároveň exportovat zdrojová data ke grafům. Vice dostupné na odkaze: https://www.bcas.cz/o-nas/broker-consulting-index-hypotecnich-uveru/.

Kontakt pro média:

Michaela Sahulová, specialistka PR a externí komunikace

tel.: +420 731 538 373, e-mail: michaela.sahulova@bcas.cz