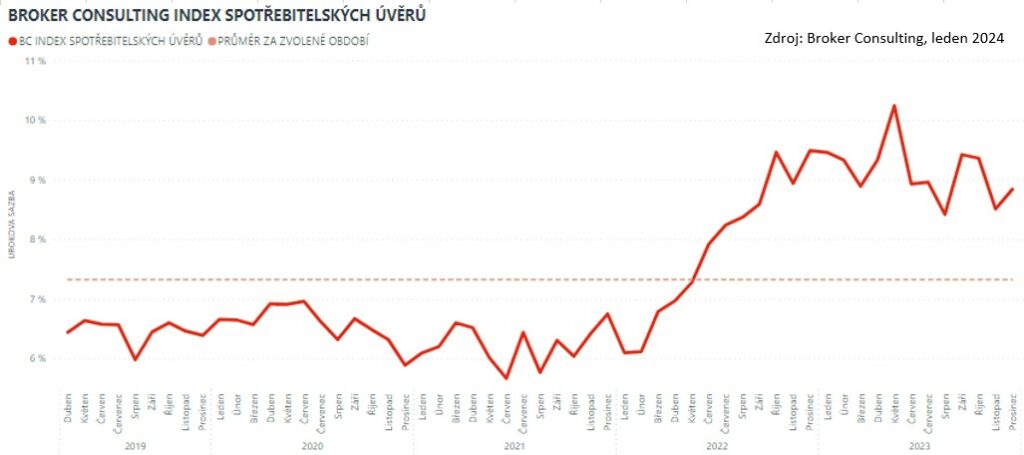

Broker Consulting Index spotřebitelských úvěrů dosáhl v prosinci 2023 průměrné hodnoty 8,84 procenta. Oproti minulému, kdy byl index 8,51 procenta, se jedná o nárůst o 0,33procentního bodu. Na prosincovém zasedání ČNB bylo po dlouhých měsících rozhodnuto o poklesu základní dvoutýdenní repo sazby ze 7 procent na 6,75 procenta. Tato změna ale podle mínění odborníků nebude mít u spotřebitelských úvěrů v blízké době zásadní vliv. Na rozdíl od úvěrů hypotečních, kde je doba splatnosti delší a poskytovaná částka vyšší, nehraje prostá úroková sazba stejnou roli. U úvěrů na cokoli je dobré sledovat i jiné parametry a porovnávat nabídky jednotlivých bank.

- Broker Consulting Index spotřebitelských úvěrů vzrostl na hodnotu 8,84 procenta.

- V porovnání s předchozím měsícem je průměrná úroková sazba vyšší o 0,33procentního bodu.

- Ačkoli ČNB v prosinci snížila 2T repo sazbu o 0,25 procenta, na úrokové sazby úvěrů na cokoli to nebude mít podle analytiků v nejbližší době zásadní vliv.

Prosincové monitorované hodnoty Broker Consulting Indexu spotřebitelských úvěrů vystoupaly na 8,84 procenta. Oproti listopadovému průměru tak zaznamenaly růst o 0,33procentního bodu. Vývoj sazeb u úvěrů na cokoli by v roce 2024 mělo podle prognózy ČNB ovlivnit také očekávané snižování základních úroků. K němu ČNB přistoupila již na posledním zasedání v roce 2023, kdy snížila základní dvoutýdenní repo sazbu o čtvrt procentního bodu. „Na úrokové sazby úvěrů na cokoli ale toto rozhodnutí nebude mít v nejbližší době zásadní vliv,“ komentuje Michaela Pudilová, analytička hypotečních a spotřebitelských úvěrů ze společnosti Broker Consulting.

Prostá úroková sazba by podle mínění odborníku neměla být u spotřebitelských úvěrů, které mají oproti úvěrům hypotečním výrazně kratší splatnost a nižší poskytované částky, pro klienty tím nejsledovanějším ukazatelem, podle kterého by se měli rozhodovat. „Je nezbytné nabídky jednotlivých bank posuzovat také podle nabízených služeb a poplatků, které můžou výši měsíční splátky výrazně ovlivnit,“ radí Michaela Pudilová. Nejčastější poplatky bývají za sjednání úvěrového produktu a měsíční poplatky za vedení úvěrového účtu. Jedná se ale také například o poplatek za čerpání úvěru či změny v úvěrovém účtu.

Posuzování úvěruschopnosti se zpřesňuje

Mezi další poplatky, na které nelze zapomenout patří ten za případné pojištění schopnosti splácet. „Tento poplatek se odvíjí od výše poskytnutého úvěru a chrání žadatele před případným výpadkem splácení úvěrů například v případě dlouhodobé nemoci či invalidity. Vždy je ovšem dobré předem zjistit, na co všechno se uzavřené pojištění vztahuje. Některé banky nabízejí i více variant pojištění,“ uzavírá již citovaná analytička Broker Consulting.

V posuzování úvěruschopnosti nastávají díky novele zákona o spotřebitelském úvěru drobné změny, které se týkají doplnění a upřesnění stávající úpravy. Jak vyplývá z přehledu změn pro rok 2024, které shrnulo v jednom ze svých příspěvků Ministerstvo finanční ČR, se nově staví najisto, že pro ověření informací o výdajích spotřebitele může banka nebo nebankovní poskytovatel úvěru využít i automatizované modely. Dále se zpřesňuje rozsah údajů, na základě kterých má poskytovatel úvěruschopnost spotřebitele posuzovat.

BOX: Co je úvěruschopnost?

Úvěruschopnost neboli bonita klienta, je schopnost žadatele o úvěr splácet tento úvěr. Úvěruschopnost vždy zjišťuje poskytovatel půjčky. Důležitým kritériem jsou dostatečné pravidelné příjmy, které pokryjí mandatorní výdaje a zároveň žadateli ještě zůstane dostatek volných peněz na nečekané výdaje i na případné splácení úvěru.

Více pod heslem „bonita“ ve slovníku pojmů Broker Friend.

Broker Consulting Index spotřebitelských úvěrů je analytický nástroj, který ukazuje průměrnou úrokovou sazbu u spotřebitelských úvěrů, jež zprostředkovali konzultanti Broker Consulting a pobočky OK POINT u kteréhokoli poskytovatele bankovních úvěrů. Jedná se o vážený aritmetický průměr, kdy hlavní vahou je objem úvěru. Tedy čím vyšší úvěr, tím jeho sazba do Indexu vstupuje větší vahou. Výhodou metody výpočtu je to, že se do statistiky dostávají pouze skutečně schválené úvěry, a to bez výjimky všechny. Nemůže tak dojít ke zkreslení informací a index není závislý na datech dodávaných třetími stranami.

Proč je dobré Index sledovat

Broker Consulting Index spotřebitelských úvěrů zachycuje vývoj úrokových sazeb u spotřebitelských bankovních úvěrů. Je praktickým indikátorem toho, jak se pro českou veřejnost úvěry vyvíjejí z hlediska úrokových sazeb, a tedy i výše splátek na určitou půjčenou sumu. Lidé si tyto typy úvěrů berou, aby financovali různé potřeby. Od dovolené přes nový telefon až po překlenutí nějaké tíživé situace. Zásadní význam má index pro domácnosti, které splácejí větší množství úvěrů a splátky je dusí. Index jim může otevřít oči, že půjčky je možné refinancovat s mnohem nižší úrokovou sazbou, a nastartovat tak cestu za ozdravením rodinných financí. Sazby spotřebitelských úvěrů jsou na trhu velmi různé, lidé často dobře nezhodnotí situaci a sjednají si drahou půjčku. Index je důvěryhodným podkladem pro média při komunikaci praktického a pro občany zajímavého tématu. Index nemá za cíl ukazovat průměr trhu, ale zdravou sazbu. Pokud si proto člověk chce sjednat spotřebitelský úvěr ať už v bance, nebo v nebankovní instituci, a úroková sazba je výrazněji vyšší než aktuální index, je potřeba zpozornět.

Poznámka pro média: Broker Consulting Indexy je možné volně publikovat pouze s označením „Broker Consulting Index“ (např. Broker Consulting Index hypotečních úvěrů). Více informací najdete též na webu https://www.bcas.cz/onas/pro-media/.

Broker Consulting Indexy je nyní možné sledovat v interaktivní formě na webu. Zde lze zároveň exportovat zdrojová data ke grafům. Vice dostupné na odkaze: https://www.bcas.cz/o-nas/broker-consulting-index-spotrebitelskych-uveru/.

Kontakt pro média:

Michaela Sahulová, Specialistka PR a externí komunikace

tel.: +420 731 538 373, e-mail: michaela.sahulova@bcas.cz