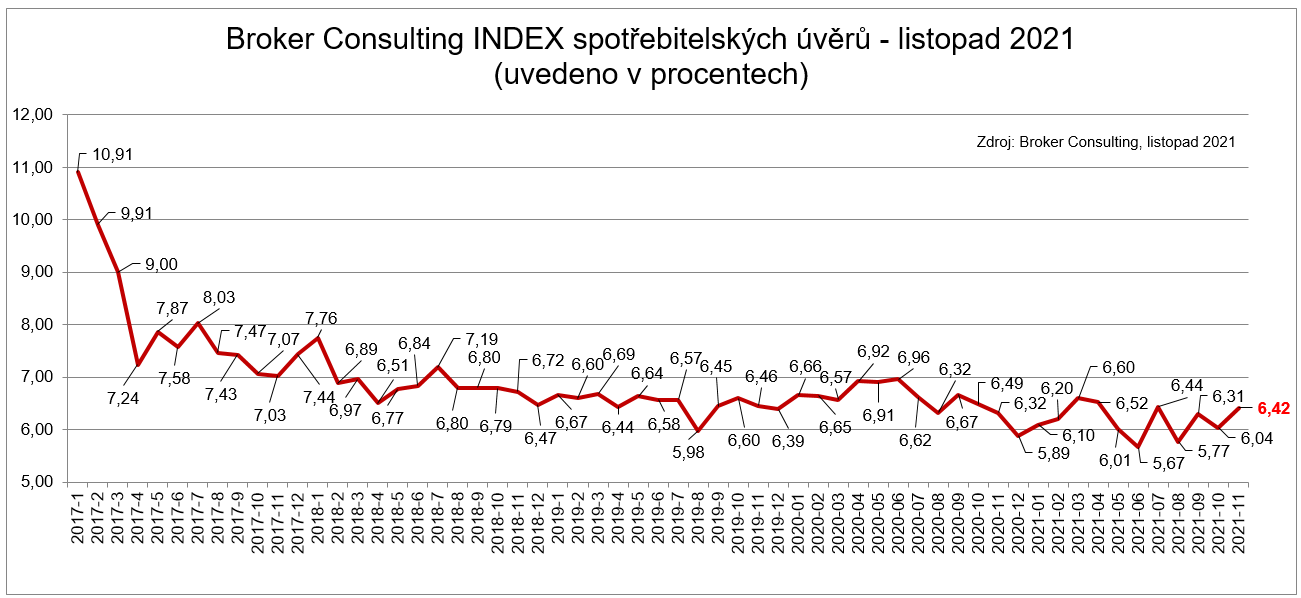

Jak dokládají výsledky Broker Consulting Indexu spotřebitelských úvěrů, vývoj úrokových sazeb je u úvěrů na cokoli v porovnání s úvěry na bydlení dlouhodobě stabilní. Hodnota indexu, která v posledních čtyřech letech osciluje mezi 6 a 7 %, v listopadu mírně vzrostla o 0,38 procentního bodu na 6,42 %. Jak upozorňují odborníci, u spotřebitelských úvěrů ovlivňuje výši splátky především splatnost úvěru nežli úroková sazba.

Na rozdíl od hypotečních úvěrů není u úvěrů na cokoli nejdůležitějším parametrem sazba. Její změna nemá na výši splátky tak dramatický vliv. „Jestliže se úroková sazba u průměrného úvěru na spotřebu zvýší o 1 %, dopad na splátku se bude pohybovat pod 200 korunami měsíčně. O poznání větší vliv na splátku úvěru má jeho výše, a především splatnost. Čím bude splatnost kratší, tím vyšší měsíční splátka čeká žadatele o úvěr. Jednoduše řečeno, je třeba nejprve zhodnotit výslednou splátku a až potom úrokovou sazbu,“ doporučuje Martin Novák, hlavní analytik společnosti Broker Consulting.

U žádosti o spotřebitelský úvěr hraje zcela logicky zásadní roli jeho posouzení bankou. Poskytovatelé úvěrů obecně využívají dva přístupy k poskytování spotřebitelských úvěrů a určení úrokové sazby. Prvním z nich je sazebníkový, druhým je tzv. risk-based-price model. V případě prvního modelu jsou jasně stanovena jak pásma úrokových sazeb, tak i přísnější riziková kritéria. Žadatel o úvěr má tedy přesnou informaci o výši sazby, nicméně může dojít k tomu, že jeho úvěr schválen nebude. Druhý model přistupuje k poskytování úvěrů na spotřebu z pohledu klienta. Poskytovatel úvěru zhodnotí klienta na základě rizikových kritérií a podle toho mu nabídne úrokovou sazbu, která odráží riziko případného nesplacení. Jedná se tedy o model, který žadateli nabízí mnohem vyšší šanci na schválení, ovšem za vyšší cenu.

„Také v období mezi vánočními svátky by klienti měli mít na paměti, že spotřebitelský úvěr je dobrý sluha, ale zlý pán. Klientům, kteří se ocitnou v nenadále životní situaci, může tento úvěr pomoci vyřešit rychlý nákup čehokoliv. V žádném případě by ale neměl sloužit k nákupu zážitků a dárků,“ upozorňuje Jiří Tatýrek ml., ředitel pražské pobočky OK POINT Luka.

Broker Consulting Index spotřebitelských úvěrů je analytický nástroj, který ukazuje průměrnou úrokovou sazbu u spotřebitelských úvěrů, jež zprostředkovali konzultanti Broker Consulting a pobočky OK POINT u kteréhokoli poskytovatele bankovních úvěrů. Jedná se o vážený aritmetický průměr, kdy hlavní vahou je objem úvěru. Tedy čím vyšší úvěr, tím jeho sazba do Indexu vstupuje větší vahou. Výhodou metody výpočtu je to, že se do statistiky dostávají pouze skutečně schválené úvěry, a to bez výjimky všechny. Nemůže tak dojít ke zkreslení informací a Index není závislý na datech dodávaných třetími stranami.

Poznámka pro média: Broker Consulting Indexy je možné volně publikovat pouze s označením „Broker Consulting Index“ (např. Broker Consulting Index hypotečních úvěrů). Více informací najdete též na webu https://www.bcas.cz/onas/pro-media/.

Proč je dobré Index sledovat

Broker Consulting Index spotřebitelských úvěrů zachycuje vývoj úrokových sazeb u spotřebitelských bankovních úvěrů. Je praktickým indikátorem toho, jak se pro českou veřejnost úvěry vyvíjejí z hlediska úrokových sazeb, a tedy i výše splátek na určitou půjčenou sumu. Lidé si tyto typy úvěrů berou, aby financovali různé potřeby. Od dovolené přes nový telefon až po překlenutí nějaké tíživé situace. Zásadní význam má index pro domácnosti, které splácejí větší množství úvěrů a splátky je dusí. Index jim může otevřít oči, že půjčky je možné refinancovat s mnohem nižší úrokovou sazbou, a nastartovat tak cestu za ozdravením rodinných financí. Sazby spotřebitelských úvěrů jsou na trhu velmi různé, lidé často dobře nezhodnotí situaci a sjednají si drahou půjčku. Index je důvěryhodným podkladem pro média při komunikaci praktického a pro občany zajímavého tématu. Index nemá za cíl ukazovat průměr trhu, ale zdravou sazbu. Pokud si proto člověk chce sjednat spotřebitelský úvěr ať už v bance, nebo v nebankovní instituci a úroková sazba je výrazněji vyšší než aktuální index, je potřeba zpozornět.

Kontakt pro média:

Tereza Kunová, specialistka PR a externí komunikace

mobil: +420 731 537 716, e-mail: tereza.kunova@bcas.cz