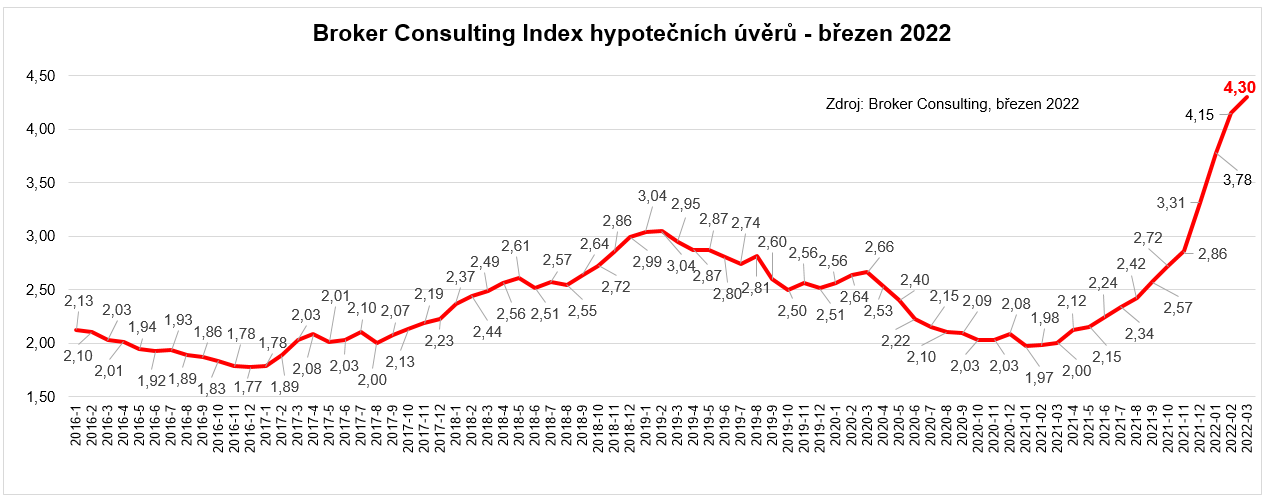

Sazby hypotečních úvěrů po únorovém překročení čtyřprocentní hranice dál stoupají. Podle aktuálních výsledků Broker Consulting Indexu hypotečních úvěrů, který odráží průměrnou úrokovou sazbu u reálně zprostředkovaných hypoték, se průměrná sazba v březnu zvedla o 0,15 procentního bodu na 4,30 %. Oproti březnu minulého roku je tak více než dvojnásobná.

„Růst hypotečních sazeb ještě zdaleka není u konce. Očekávám, že v dohledné době by se mohly přiblížit pětiprocentní hranici. Klíčovou roli zde opět hraje Česká národní banka, která na konci března zvýšila základní úrokové sazby až na 5 %, což je ještě více, než se předpokládalo,“ komentuje aktuální vývoj na hypotečním trhu Michaela Pudilová, analytička hypotečních a spotřebitelských úvěrů Broker Consulting.

Za pokračujícím nárůstem úrokových sazeb stojí jednak stále vyšší inflace, a jednak ekonomické dopady války na Ukrajině. Některé banky již avizovaly opětovné navýšení sazeb hypotečních úvěrů, další je budou následovat. Stávající klienti, zejména pokud je čeká refinancování hypotéky, se tak budou muset v brzké době připravit na zvýšení výdajů za měsíční splátky úvěru, v mnoha případech až o několik tisíc korun.

Česká národní banka zároveň od 1. dubna nastavila nová pravidla pro LTV, DTI a DSTI, která zpřísňují podmínky poskytnutí hypoték klientům starším 36 let. LTV udává poměr mezi výší hypotečního úvěru a hodnotou zastavené nemovitosti. Dosud bylo možné poskytnout úvěr maximálně do výše 90 % hodnoty zastavené nemovitosti. Tento limit zůstává pro žadatele do 36 let, ti starší dosáhnou maximálně na 80 % hodnoty zastavené nemovitosti. Oproti mladším klientům tedy banky budou požadovat více vlastních zdrojů klienta.

„Nových pravidel ale ČNB zavádí více – další se týká ukazatele DTI. Celkové zadlužení žadatele nově nesmí překročit 8,5násobek jeho čistého ročního příjmu. Klienti do 36 let mohou využít hranice až 9,5násobku ročního příjmu. Další podmínkou je pak tzv. DSTI, čili poměr celkových měsíčních splátek žadatele a jeho čistého měsíčního příjmu. U klientů ve věku 36+ je stanoven maximálně na 45 %, u mladších na 50 % čistého příjmu,“ doplňuje Petr Linhart, ředitel pobočky OK POINT v Plzni. Kombinace nových podmínek spolu se zvyšujícími se úrokovými sazbami a stále dražšími nemovitostmi již bude poměrně zásadně vyčleňovat klienty, kteří na poskytnutí nového produktu dosáhnou, od těch, kteří budou nuceni hledat jiná řešení.

Broker Consulting Index hypotečních úvěrů je analytický nástroj znázorňující průměrnou úrokovou sazbu u hypotečních úvěrů, které zprostředkovali konzultanti Broker Consulting a pobočky OK POINT u kteréhokoli poskytovatele hypotečních úvěrů. Jedná se o vážený aritmetický průměr, kdy hlavní vahou je objem úvěru. Tedy čím vyšší úvěr, tím jeho sazba vstupuje do indexu větší vahou. Výhodou metody výpočtu indexu je skutečnost, že se do statistiky dostávají pouze skutečně schválené úvěry, a to bez výjimky všechny. Nemůže tak dojít ke zkreslení informací a index není závislý na dodávkách třetích stran.

V principu se Broker Consulting Index hypotečních úvěrů počítá ze sazeb, které jsou v danou chvíli pro daného klienta nejnižší na trhu, anebo se nejnižší hranici přibližují, neboť klient si vybírá z mnoha možností, které mu trh v danou chvíli nabízí. A většinou si vybírá právě nejnižší sazbu úvěru, který i v jiných parametrech splňuje jejich podmínky. Broker Consulting ročně zprostředkuje úvěry v objemu přesahujícím 13 miliard korun.

Poznámka pro média: Broker Consulting Indexy je možné volně publikovat pouze s označením „Broker Consulting Index“ (např. Broker Consulting index hypotečních úvěrů).

Kontakt pro média:

Tereza Kunová, specialistka PR a externí komunikace

Mobil: +420 731 537 716, E-mail: tereza.kunova@bcas.cz