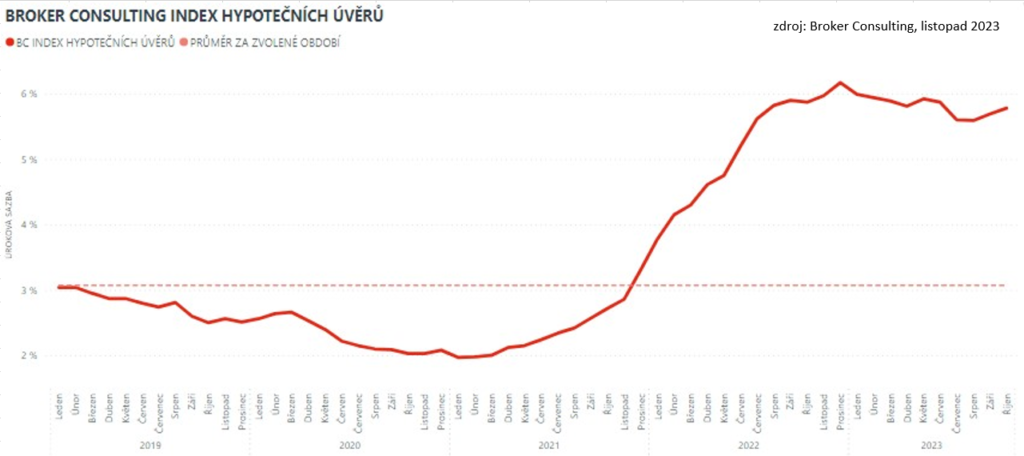

V říjnu zaznamenal Broker Consulting Index hypotečních úvěrů hodnotu 5,78 procenta, což je oproti předchozímu měsíci nepatrný nárůst o 0,09 procentního bodu. Tento vývoj naprosto odpovídá trendu letošního roku, kdy jsou sazby u hypoték od ledna 2023 stabilní a po celou dobu se drží v rozmezí 0,5procentního bodu. Ani na závěr roku experti nepředpokládají velké výkyvy. Tomu odpovídá i vypočítaná hodnota předstihového ukazatele na listopad s 5,94 procenty. Vyšší úrokové sazby komplikují nejen zájem o nové hypotéky, ale také prodeje nemovitostí hypotékou již zatížené.

- V říjnu dosáhl Broker Consulting Index hypotečních úvěrů hodnoty 5,78 procenta.

- V nejbližších měsících nelze očekávat výraznou změnu.

- Hodnota předstihového ukazatele pro listopad mírně poklesla na 5,94 procenta.

Monitorované hodnoty Broker Consulting Indexu hypoteční úvěrů zaznamenaly v říjnu mizivý nárůst 0,09 procentního bodu. Hodnota indexu se tak zastavila na 5,78 procentech. To dokazuje, že situace na poli hypotečních úvěrů je i nadále stabilní. I podle výpočtu předstihového ukazatele pro listopad, který ukazuje na hodnotu 5,94 procent, nelze ani v následujících měsících očekávat velké změny. Vývoj sazeb u hypotéčních úvěrů bude samozřejmě záviset na budoucích krocích České národní banky. „V případě poklesu základní úrokové sazby budou banky změnu úroků propisovat i do koncových sazeb jak u spotřebitelských úvěrů, tak samozřejmě i u hypoték. S jakou razancí a rychlostí, to ale nelze jednoduše odhadnout,“ říká Martin Novák, hlavní analytik ze společnosti Broker Consulting.

Hypotéka nemusí být jen na bydlení

Hypoteční úvěr je typ úvěru, který je vždy čerpán účelově. „Dle potřeb klienta je možné poskytnout hypoteční úvěr na koupi bytu či domu, výstavbu nové nemovitosti nebo rekonstrukci již staršího bydlení,“ vysvětluje Michaela Pudilová, analytička hypotečních a spotřebitelských úvěrů ze společnosti Broker Consulting a doplňuje, že se ale nemusí striktně jednat jen o místo k bydlení. Investicí do nemovitostí se rozumí například i pořízení garáže, dílny či zabudovaného bazénu. Možností využití hypotéky je ale mnohem víc.

Hypotéku je možné použít i při vypořádání majetkových poměrů, tedy například při řešení dědictví nebo vyplacení při rozvodu manželství. Lze ji ale také čerpat k doplacení již dříve poskytnutých úvěrů, pokud byly prokazatelně použity k investici do nemovitostí. Některé banky nabízejí možnost částečně neúčelového čerpání. Tato část je vždy menšinová, například 20 procent, a banka poté nesleduje, na co peníze klient využije. „Výjimkou není ani kombinace dvou nebo i více účelů. I když jednotlivé bankovní nabídky se mohou mírně lišit, účely hypoték jsou dané zákonem,“ zdůrazňuje Pudilová z Broker Consulting.

Dostatečné příjmy i zajištění

Výhodou hypotečních úvěrů oproti těm spotřebitelským je bezesporu možnost využít až 30letou splatnost, a tím co nejméně zatížit dlouhodobý rozpočet domácnosti. I přes rozprostření splácení v čase, musí mít klient při schvalování hypotéky vždy dostatečné příjmy, ze kterých bude dlouhá léta půjčku na bydlení platit. Vedle příjmů klienta musí být dostatečné také zajištění. Jak nemovitost financovaná, případně i nemovitost zastavená musejí být dostatečně pojištěny.

Hypotéku lze využít na:

- koupi nemovitosti (např. bytu, domu, stavebního pozemku),

- výstavbu nemovitosti,

- rekonstrukci bytu či rodinného domu,

- vyplacení manžela či manželky ze společného jmění manželů po rozvodu,

- vyplacení spolumajitelů nemovitosti,

- refinancování hypotéky,

- financování rekreační nemovitosti (pozn. pokud nemovitost splňuje podmínky pro financování),

- investice do nemovitostí.

Broker Consulting Index hypotečních úvěrů je analytický nástroj znázorňující průměrnou úrokovou sazbu u hypotečních úvěrů, které zprostředkovali konzultanti Broker Consulting a pobočky OK POINT u kteréhokoli poskytovatele hypotečních úvěrů. Jedná se o vážený aritmetický průměr, kdy hlavní vahou je objem úvěru. Tedy čím vyšší úvěr, tím jeho sazba vstupuje do indexu větší vahou. Výhodou metody výpočtu indexu je skutečnost, že se do statistiky dostávají pouze skutečně schválené úvěry, a to bez výjimky všechny. Nemůže tak dojít ke zkreslení informací a index není závislý na dodávkách třetích stran.

V principu se Broker Consulting Index hypotečních úvěrů počítá ze sazeb, které jsou v danou chvíli pro daného klienta nejnižší na trhu, anebo se nejnižší hranici přibližují, neboť klient si vybírá z mnoha možností, které mu trh v danou chvíli nabízí. A většinou si vybírá právě nejnižší sazbu úvěru, který i v jiných parametrech splňuje jejich podmínky. Broker Consulting ročně zprostředkuje úvěry v objemu přesahujícím 13 miliard korun.

Předstihový ukazatel Broker Consulting Indexu hypotečních úvěrů a jeho výpočet reaguje na potřebu aktuálního výhledu výše sazeb, ve kterém se budou v daném měsíci poskytovat hypoteční úvěry zprostředkovávané od většiny bankovních institucí v tuzemsku. Ve výpočtu jde o aritmetický průměr nabízených úrokových sazeb v konkrétním měsíci, ve kterém se zveřejňují hodnoty Broker Consulting Indexu hypotečních úvěrů. Vzhledem ke statistice preferovaných fixací byla při výpočtu zohledněna pětiletá fixace úrokových sazeb.

Poznámka pro média: Broker Consulting Indexy je možné volně publikovat pouze s označením „Broker Consulting Index“ (např. Broker Consulting index hypotečních úvěrů). Více informací najdete též na webu https://www.bcas.cz/onas/pro-media/.

Broker Consulting Indexy je nyní možné sledovat v interaktivní formě na webu. Zde lze zároveň exportovat zdrojová data ke grafům. Vice dostupné na odkaze: https://www.bcas.cz/o-nas/broker-consulting-index-hypotecnich-uveru/.

Kontakt pro média:

Michaela Sahulová

Specialistka PR a externí komunikace, tel.: +420 731 538 373, e-mail: michaela.sahulova@bcas.cz