1. ZBAVTE SE DRAHÝCH DLUHŮ

Draze půjčené peníze vysají vaši peněženku rychlostí blesku. Bylo už to řečeno mockrát, že úvěry na zbytné věci, tedy na ty, které lze oželet, jsou nejdražší. Týden dovolené splácíte rok, dva. Už po dvou měsících víte, že to za to nestálo a dalších dvacet dva si to budete uvědomovat stále více a více. Nákupy na kreditní karty sice udělají parádu, ale jejich splácení bude opravdu těžké.

2. VYTVOŘTE SI PROVOZNÍ REZERVU

Na běžný provoz domácnosti by měl mít každý vytvořenu rezervu, z které pokryje případné nenadálé výdaje. Hradit rozbitou televizi či pračku z kreditní karty či půjčky je drahý špás, to už jsme si řekli u první rady.

Rezerva by se měla pohybovat v takové výši, aby pokryla šest měsíců výdajů domácnosti. Je dobré ji uložit například na spořicí účet, aby v případě nouze byla okamžitě k dispozici.

3. DOBŘE A LEVNĚ POJISTĚTE RODINU A MAJETEK

Říká se, že Češi jsou „opatrní“. Ovšem ne tak, jak by měli být. Opatrnost znamená se zabezpečit v případě nečekaných událostí, tedy mít kvalitní a levné pojištění. A to jak v případě škod na majetku, tak na zdraví.

V oblasti zabezpečení svého zdraví Češi zapomínají zejména na pojištění invalidity. Zejména lidé s vyššími příjmy a podnikatelé by neměli podceňovat pojištění invalidity z jakékoli příčiny.

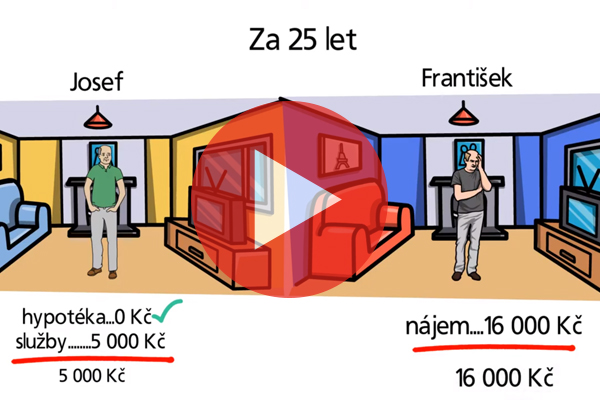

4. VYŘEŠTE SI VLASTNÍ BYDLENÍ

Abyste si dnes mohli pořídit vlastní bydlení, je třeba splnit řadu podmínek. Tou hlavní je mít alespoň 20 % z pořizovací ceny nemovitosti k dispozici. Další podmínky říkají, že výše dluhu žadatele o hypotéku by neměla překročit devítinásobek jeho ročního čistého příjmu a současně by měl na splátku dluhu vynakládat maximálně 45 % svého měsíčního čistého příjmu. Proto pořízení vlastního bydlení vyžaduje dlouhodobou přípravu a finanční plánování.

Po splacení závazku se vlastníkovi nemovitosti rapidně snižují výdaje oproti člověku, který bydlí v nájmu. Proto vyřešení bydlení by mělo být jednou z priorit.

5. PRAVIDELNĚ INVESTUJTE DO VÝNOSNÝCH STRATEGIÍ A NESPEKULUJTE

Češi mají rádi finanční jistotu a přece již dlouhodobě podceňují tvoření rezerv na stáří. Penze od státu je velmi nejistá proměnná, jak ukazují změny během posledního čtvrt století. Jedinou jistotu získají, pokud si na důchod budou tvořit rezervy sami.

Na tvorbu rezerv v horizontu desítek let jsou vhodné pravidelné investice. Čas hraje ve prospěch zhodnocení, takže čím dříve se začne, tím levnější to bude. Ideální je odkládat si měsíčně několik tisíc korun. Pokud nic neponecháte náhodě a budete pravidelně investovat 3000 korun měsíčně po dobu 30 let, tak můžete počítat s částkou 2 089 089 korun.

6. NEDRŽTE VOLNÉ PROSTŘEDKY NA BĚŽNÝCH ÚČTECH A TERMÍNOVANÝCH VKLADECH

Na běžných účtech mají opatrní Češi uloženo podle posledních dat více než jeden bilion korun. Jejich rezistence vůči pohybům a poklesům úročení bankovních produktů je až obdivuhodná. I když účty nevydělávají, Češi na nich peníze nechávají. Mají totiž pocit, že na spořicím či běžném účtu úspory nejlépe ochrání. Ale opravdu je to bezpečné? Na běžných účtech se peníze téměř neúročí, a každý rok tudíž ztrácí svou hodnotu, protože existuje inflace. Tedy Češi dobrovolně podstupují ztrátu svých peněz v domnění, že je tak chrání.

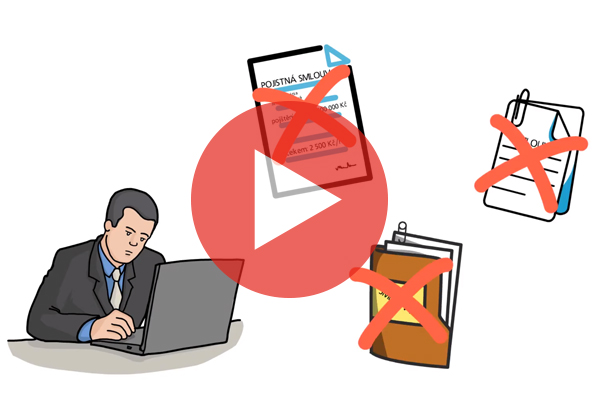

7. OPTIMALIZUJTE DRAHÉ PRODUKTY

Tato rada je především o smyslu jednotlivých finančních produktů – tedy důvodech, proč je máte uzavřené. Vedle důvodů je neméně důležité jejich správné nastavení, aby vám opravdu pomohly se zajistit a finančně překlenout problematické období. Například pojistná rizika jako invalidita či smrt krytá v řádech sta tisíců korun nemusí být dostačující. V případě pojistné události, tedy úmrtí či trvalé invalidity živitele rodiny s dlouhodobým zajištěním trvale nepomohou. Překlenutí takových událostí je otázkou let, tedy milionů korun. Stejné je to u podpojištění u pojistné smlouvy na nemovitost či domácnost. V případě pojistné události bude pojišťovna krátit plnění v řádu desítek procent. Špatně nastavené pojistné produkty jsou, i když se to na první pohled nezdá, opravdu drahé, protože až se něco stane, pocítíte, jak draze za ně ještě zaplatíte, protože nepokryly to, co měly.